「搅局者」海底捞【重庆最正宗的火锅底料】

2020-05-07 21:28

concernfood

近期,海底捞旗下十八汆面馆引起业界关注。其实,早在2019年5月,海底捞旗下快餐店十八汆面馆便已成立,主打“好吃不贵”。11月正式营业,目前全国仅有一家店,仍处于打磨期。就北京市来说,十八汆的价位在快餐中具备一定竞争力。

这不是海底捞第一次进军快餐,实际上包括海底捞在内的餐饮龙头们,一直想啃下快餐这块香饽饽。

西贝创始人贾国龙近期就公开表示,“西贝未来的增长第二曲线肯定是快餐 ”。执迷快餐的西贝连续尝试了5年,跌了5次跟头,今年依然矢志不移,屡败屡战。

海底捞的试水比西贝晚了4年。

快餐行业早已热闹非凡,而含着“金汤匙”出生的十八汆,背后”搅局” 快餐的逻辑是什么?到底能不能在快餐行业掀起更大的波澜?

一、靠快餐二次增长?

长期以来,海底捞营收增长主要依靠门店数量的增加。

2019年开始,海底捞疯狂开店,全年新开业门店达到308家,门店总数从2018年末的466家增至2019年末的768家,门店数量接近翻倍。

门店数量急速增长随之带来的问题就是,单店的营收在降低。

2019年,海底捞开启疯狂开店模式后,销售额和翻台率首次出现下滑。 根据2019年报数据,海底捞一线城市同店销售收入增速由2018年的11.7%下降到2019年的 3.3%;二线城市销售收入增速由2018年的4.3%下降到了2019年的1.9%。

此外,翻台率也首次出现了下降。2016-2018年,海底捞的翻台率分别为4.5次/天、5.0次/天、5.0次/天,而2019年上半年,海底捞的翻台率则为4.8次/天。不仅如此,新开餐厅的翻台率降幅更大,从2017年的4.6次大幅下降至目前的3.9次。

海底捞面临的问题是,想要通过单一的火锅品类延续此前的高速增长,已变得困难重重。

与其他多元化的餐饮品牌不同,海底捞的餐饮品牌始终比较单一。外婆家旗下有炉鱼、锅小二、UNCLE 5 等 16 个品牌,九毛九也推出了太二酸菜鱼、2颗鸡蛋煎饼等4个不同品类的子品牌,而海底捞却几十年如一日的集中发力火锅品类。

在品牌的成长期,集中式战略能有利于集中精力在一点上打深打透,建立稳固的竞争壁垒,海底捞今日的成绩也得益于此。但当行业和品牌发展到一定程度,单一品牌就意味着不确定风险逐渐增加。

依靠开店来增长的模式不可持续的情况下,以自身优势为中心的多元化布局,成了海底捞不得不思考的一个问题。

进入快餐行业是海底捞可选的方向之一。快餐行业凭着高频和刚需,进入门槛低、复制速度快,易于规模化的特点,已经成为餐饮行业的主导品类。

根据《2019中国快餐产业大数据研究报告》显示,2019年,快餐门店数在餐饮行业中的占比达到49.2%,几乎占据整个餐饮行业的半壁江山。其中,中式快餐门店连锁率为55.1%,与西式快餐的78%相比还有不少距离。

2019年以来,海底捞加快了多元化战略尝试。十八汆项目成立两个月前,海底捞收购了优鼎优餐饮的全部股份,通过后者旗下的“U鼎冒菜”品牌,正式切入快餐品类。2019年11月,海底捞又拟收购“汉舍中国菜”和“Hao Noodle”,以此分别进入高中端中式正餐和面食快餐品类。

十八汆面馆正式营业当月,恰为海底捞收购“Hao Noodle”之时,当时对外透露的是:面馆的目标业务能够为海底捞集团业务提供协同效应,并符合海底捞集团的战略方向及发展计划。

此外,早在2017年海底捞便入局餐饮零售赛道,推出自热小火锅。今年更是动作频频,一是增设了冲泡米饭和方面酸辣粉;二是,今年3月份上新了“开饭了”方便菜,拓展到餐饮半成品领域。

二、中式快餐难题

中式快餐市场空间很大,但机会之中危机四伏。

首当其冲的就是中餐标准化问题。 因为中式快餐存在烹饪方法复杂、后端供应链、管理跟不上等问题,导致其规模化、品质及成本之间有一道难以逾越的鸿沟。

也因此,中式快餐品牌难以走出规模化、区域化发展的困境,曾一度陷入发展停滞的真功夫,长期盘踞区域发展的老乡鸡、乡村基就是例子。

十八汆切入的中低端快餐市场,问题更多。得益于价格低廉、方便快捷的优势,以黄焖鸡、沙县小吃、兰州拉面“三巨头”为首的中低端快餐品类,遍布中国的大街小巷。

中式快餐业态长期处于有品类,无品牌的状况。且大多数为夫妻经营的小店,管理困难、市场混乱,无服务,无环境,食品安全问题也难以保证。整个市场杂乱无章,缺乏正规军。

市场空间广大,却没有人把它做的更好。这也是有着供应链、品牌、管理优势的海底捞等餐饮巨头们看中这个行业的原因。

海底捞此时看好快餐赛道,显然是基于对供应链支撑能力,多业务单元协同增效,整个战略布局的全方位思考。

十八汆的诞生可以说是被海底捞供应链能力“倒逼”出来的。

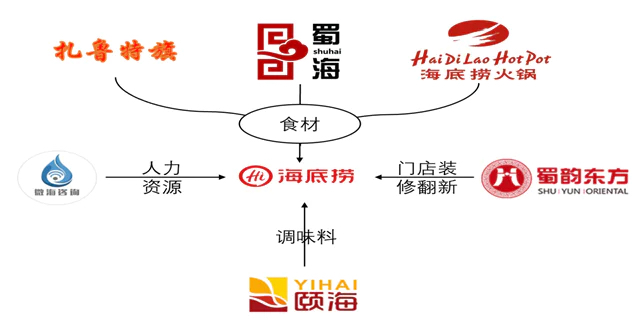

从竞争战略的角度看,产业链的一体化和各经营要素之间的关联,最容易产生成本优势。作为海底捞的全资子公司,十八汆的所有食材均来自海底捞旗下的“蜀海供应链”,蜀海是海底捞旗下最有名的供应链公司。

行业内都知道,海底捞的餐饮外表下,其实是个强大的餐饮供应链帝国。它从原材料供应、调味品、中央厨房、冷链运输、人员管理、店面装修、信息技术均有涉猎,打通了火锅餐饮品类的全产业链。

这些供应链公司,不仅向海底捞及旗下品牌提供服务,同时还对外开放,为其他餐饮公司提供对口业务。

这些供应链在为不同餐饮品类提供品质、高效的解决方案的同时,也为海底捞今后的品类延伸打下了坚实基础。比如在蜀海供应链公司服务的客户里,不乏快餐甚至是与十八汆直接相关的面食快餐品牌,还为711便利店生产便当,涉足便利店餐饮的后端加工。

在这样庞大的产业链支撑之下,海底捞的餐饮子品牌基本能实现“自家菜,自己吃”,大大压缩了经营成本,还能实现全产业链可控,保证安全和品质。

其次,业务单元之间的关联,实现了成本的第二次压缩。所谓关联,就是一方的经验、团队、管理、营销等业务可以与另一方共享,从而降低在时间、效率、资金等方面的成本。

不过,快餐和火锅本身是两个不同的物种,海底捞此次推出新品牌如此低调处理,大概率也是对这个“半成品”十八汆的未来存有疑虑。

三、快餐新手海底捞

快餐和正餐/火锅,同为餐饮却有着不同的逻辑,已经被封神的海底捞入局快餐,既有自己的优势,但作为新手也有很大的困难。对于张勇来说,就像是二次创业,即使是经营餐饮行业多年,海底捞在快餐经营上还是新手,也有很多课要补。

有媒体探店时发现,午餐高峰时间段存在就餐桌位不满,但点餐环节却排长队的现象。

值得注意的是,十八汆采用的了在餐饮行业较高程度的自动化,除了顾客自助就餐外,十八汆的煮面也采用了机器,这和海底捞此前推出的智慧无人餐厅类似。

与火锅相比快餐毛利较低,降低人力成本,提高整体效率至关重要,这与海底捞此前的高服务溢价截然不同。海底捞显然是想通过减少人力来降低成本。

但是餐饮行业的自动化普及并非一蹴而就,过早地加大自动化比例反而容易受到“先行者诅咒”。

海底捞深耕餐饮行业30多年,在行业内外有着很深的积累。当这些积累与其他延伸品牌产生关联时,就能形成协同效应,进一步压缩海底捞及其延伸品牌的经营成本。

比如在管理经验,门店资源,营销方法,广告渠道,甚至某些团队等方面实现关联,子品牌就能获取到更佳的商铺位置,减少广告、营销、管理的试错成本,提高团队反应速度等,压缩了无形和有形双方面的成本。

经验有时候也会形成路径依赖,变成包袱。海底捞以服务见长的“海派模式”如何移植到快餐上是一个问题。

十八汆面馆上就能看到海底捞模式的影子。十八汆门口时常能碰到热情的服务员,对着进出的顾客打招呼,“欢迎光临,期待您下次光临”,但往往话音未落,急着上班的顾客已夺门而出。

西贝一直被诟病没有做快餐的基因,海底捞同样没有。海底捞的服务文化,在中低端的快餐市场真的适用吗?还要打一个问号。如何运用好海派模式,又不至于“水土不服”是个不小的挑战。

供应链上,快餐与火锅虽有相交,本质上却属于两个体系。

从流程上来说,快餐增加了半成品加工的环节,这里面涉及到新调味料的采购,烹饪环节的增加,新口味、产品研发、仓储、运输等环节的新改变。食材上,二者也有很多区别。供应链每增加一点,都是上中下游全流程的更新,任务庞大。

低成本经营的重点是利用规模经济和绝对的成本优势获得利润。十八汆的模式能不能复制,规模化后能不能突破中式快餐的规模化困境,现在的客单价能否保证未来的盈利预期,这对刚起步的十八汆还需要打一个问号。

值得一提的是,海底捞模式直接套用在快餐上可能行不通,且有先例可循。

曾经人们对同样具备海底捞基因的U鼎定冒菜寄予过厚望,2014年海底捞联合创始人施永宏及妻子李海燕入股后,U鼎与海底捞在供应链、管理模式等方面高度共享,2019年由海底捞全资收购后更是如此。

但实质其销售额在很长一段时期内连年下滑,甚至亏损严重,至今也不见有多大起色。